この度、2025年6月末を調査時点に、府内登録企業300社を対象にアンケート形式で実施した動向調査の概要を紹介します。

(回答企業253社、回収率84.3%)

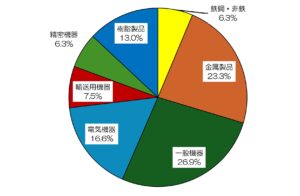

■回答企業の概要(業種別)

鉄鋼・非鉄関係 16社( 6.3% )

金属製品関係 59社( 23.3% )

一般機器関係 68社( 26.9% )

電気機器関係 42社( 16.6% )

輸送用機器関係 19社( 7.5% )

精密機器関係 16社( 6.3% )

樹脂製品関係 33社( 13.0% )

1.調査結果の概要

・受注見通しの業況判断DIが▲21.1となり、約5年前の2020年第2四半期▲39.2以来の悪化水準となった。

・景況不況による受注不振に加え、原材料・燃料・人件費等の高騰により、価格転嫁や価格交渉が困難となっている。

・目下の受注量や受注単価に改善の動きはある一方、来期の受注見通しがないという声も聞こえ、米国関税の影響も相まって、景気先行きの不透明感が拡大している状況。

・米国関税については、調査実施以降に日米協議による合意に至ったものの、今後も価格転嫁や受注見通しに相当の困難が伴うと予想され、引き続き府内中小企業者への影響を注意深く観察していく必要がある。

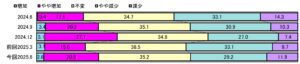

2.受注量について(%)

・4月~6月期の受注量の業況判断DI(「増加」及び「やや増加」と回答した企業の割合から 「減少」及び「やや減少」と回答した企業の割合を差し引いた数値)は▲17.4となり、 前期(1月~3月期)のDⅠ値▲24.1と比べ6.7ポイント増加と、前回調査時より改善した。

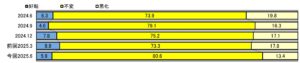

3.今後(3か月先)の受注見通しについて

・次期(7月~9月期)の受注量見通しの業況判断DI(「増加」と回答した企業の割合から 「減少」 と回答した企業の割合を差し引いた数値)は▲21.1となり、前期(1~3月期)のDI値▲18.0と比べ3.1ポイント減少し、前回調査時より悪化した。

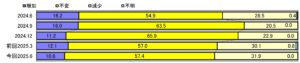

4.受注単価について

・4月~6月期の受注単価の業況判断DI(「上昇」と回答した企業の割合から「低下」と回答した企業の割合を差し引いた数値)7.2となり、前期(1月~3月期)のDI値3.9と比べて3.3ポイント増加し、前回調査時より改善した。

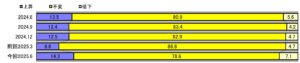

5.資金繰りについて

・4月~6月期の資金繰りの業況判断DⅠ(「好転」と回答した企業の割合から「悪化」と回答した企業の割合を差し引いた数値)は▲7.5となり、前期(1月~3月期)のDⅠ値▲8.9と比べて1.4ポイント増加し、前回調査時より改善した。

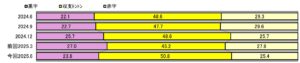

6.採算状況について

・4月~6月期の採算状況の業況判断DI(「黒字」と回答した企業の割合から「赤字」と回答した企業の割合を差し引いた数値)は▲1.6となり、前期(1月~3月期)のDI値▲0.8と比べ0.8ポイント減少、前回調査時より悪化した。

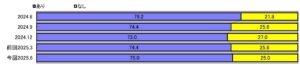

7.受注余力について

・4月~6月期の受注余力の業況判断DI(「受注余力あり」と回答した企業の割合から「受注余力なし」と回答した企業の割合を差し引いた増加)は50.0となり、前期(1月~3月期)のDI値48.8.から1.2ポイント増加、前回調査時より悪化した。

・4月~6月期は「受注余力あり」とする企業が75.0%と、前期の74.4%より0.6ポイント増加となった。

(受注余力あり」の割合が減少した=プラス傾向)

※報告書の詳細はこちら

★特別調査についてはこちら