財団法人京都産業21

〒600-8813

京都市下京区中堂寺南町134

TEL 075-315-8848

FAX 075-323-5211

URL htp://www.ki21.jp

(6) 税金・会計に関する知識税金・会計処理に関する知識は、法律同様経営において非常に大事なものです。 |

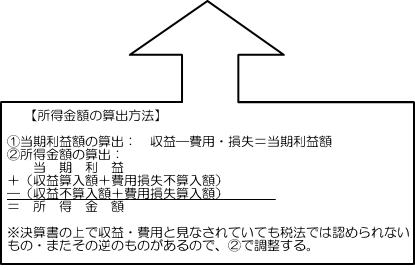

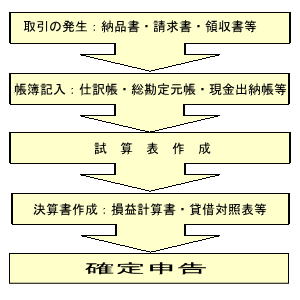

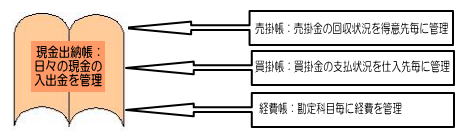

税金の種類と算出の方法 ここでは法人に対して課される税金(法人税・法人住民税・法人事業税)について説明します。 節税方法を知る 法人の場合も個人の場合も、必要経費を漏れなく最大限に計上することが一番の節税方法です。そのためには、経費であることを証明できる領収証・伝票の記入と保存を怠らないようにします。また、青色申告の特典である各種引当金・準備金の積み立てや減価償却費の費用扱い、欠損金の繰越控除、棚卸資産の評価方法の選択、などを活用することも節税に役立ちます。役員報酬は、不当に高額でない限りは「損金」扱いとなります。 会社の経理の手順:複式簿記 会社の経理業務は次の図のようになっており、法人の場合には、複式簿記で管理を行います。 個人事業の経理の手順:簡易簿記 個人事業では、簡易簿記が認められます。現金出納帳・売掛帳・買掛帳・経費帳などを用いて、入金・出金を管理し、事業の運営状態を把握します。市販されている帳簿や会計ソフトを利用してもいいですし、パソコンの表計算ソフトで作成することもできます。 Copyright(c)財団法人京都産業21 無断複写・転載を禁じます。 |

|||||||||||||||||||||||||||||